Российский рынок новостроек за пару лет перевернулся: эскроу-счета стали нормой, банки активно фильтруют застройщиков, а проектная декларация превратилась из «бумажки для галочки» в главный документ сделки. По данным Минстроя, к концу 2024 года более 90% проектов в стране уже финансировались через эскроу, а в крупных городах — почти 100%. В 2025-м покупатель выбирает не только стены и планировку, но и финансовую модель. Разберёмся по-человечески: что смотреть в документах, как работают эскроу и зачем вообще нужна аккредитация банка, если вы хотите как безопасно выбрать новостройку для покупки и не встрять в долгострой.

Проектная декларация: не формальность, а «рентген» новостройки

Проектная декларация — это расширенная «анкета» жилого комплекса: кто строит, за какие деньги, на каком участке, с какими сроками и техническими решениями. В 2025 году она публикуется в Единой информационной системе жилищного строительства (ЕИСЖС), и именно с неё нужно начинать разбор, если вы хотите понять, как проверить проектную декларацию новостройки без юриста. Важный тренд последних двух лет — всё больше покупателей действительно читают документ, а не просто скачивают для вида: по оценкам крупных агентств, доля таких осознанных клиентов уже перевалила за 60%, и это напрямую влияет на качество проектов, которые выживают на рынке.

На что смотреть в декларации в 2025 году

Сегодня декларация — это не только про сроки и площадь дома. В эпоху эскроу и подорожавших кредитов ключевыми становятся финансовые и юридические детали. Покупателей интересует, кто собственник земли, нет ли судебных споров, сколько уже продано квартир и какой банк кредитует стройку. Если хотите купить новостройку с эскроу счетом и спать спокойно, ищите связку: прозрачная декларация + крупный федеральный или региональный банк за спиной. Регулятор усиливает требования: за недостоверные данные застройщиков штрафуют и могут ограничивать привлечение средств, поэтому в 2025-м внятная и полная декларация — уже не плюс, а обязательный минимум.

• Ключевые пункты декларации, которые стоит проверить:

• Сведения о застройщике (опыт, уставный капитал, предыдущие объекты);

• Права на землю и вид разрешённого использования;

• Сроки строительства, этапы, источники финансирования;

• Наличие банковского кредитования и схема работы с дольщиками.

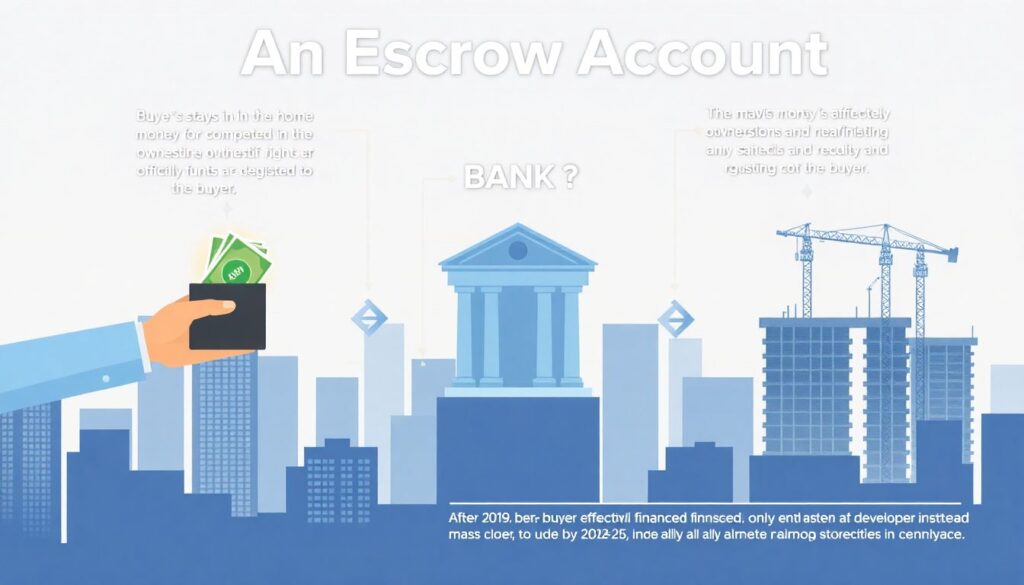

Эскроу-счета: почему без них лучше даже не начинать сделку

Эскроу-счёт — это когда ваши деньги лежат в банке, пока дом не будет введён в эксплуатацию и права не зарегистрируют на вас. До 2019 года покупатель фактически кредитовал застройщика, теперь — банк. В 2024–2025 годах почти все крупные города полностью перешли на эту схему, и доля проектов без эскроу постепенно вымывается рынком. Для покупателя основной плюс — если стройка остановится, банк вернёт деньги с процента, а не будете годами ходить по судам. Да, квартиры в таких домах дороже, но это цена за снижение риска, особенно когда речь идёт о единственном жилье или ипотеке на 20–30 лет.

Как работает связка «банк + застройщик» и зачем вам аккредитация

Аккредитация банка — это по сути его решение: «Да, мы верим этому проекту и готовы выдавать под него ипотеку». В 2025 году банки стали очень придирчивы: они смотрят на финмодели, темпы продаж, репутацию девелопера. Если объект не прошёл проверку, ипотеку либо не дадут вовсе, либо ставка окажется заметно выше. Поэтому новостройки с аккредитацией банка ипотека сегодня уходят в продаже быстрее: покупателю проще получить одобрение, а риск долгостроя из-за отсутствия финансирования снижается. Для вас это дополнительный фильтр: если несколько крупных банков уже «подписались» под проектом, вероятность неприятных сюрпризов гораздо меньше.

Проверка застройщика и эскроу счетов перед покупкой квартиры

Тренд 2025 года — покупатели всё реже верят только менеджеру в офисе продаж и всё чаще проводят собственный мини-дью-дилидженс. Проверка застройщика и эскроу счетов перед покупкой квартиры включает не только просмотр рекламного буклета. Минимальный набор действий: изучить карточку компании в ЕГРЮЛ, посмотреть законченные объекты, оценить, насколько застройщик соблюдал сроки в прошлых проектах. По статистике профильных порталов, более половины «проблемных» новостроек последних лет были связаны с девелоперами без устойчивой истории. Если вам предлагают низкую цену, но застройщик «вчера появился» и банк не участвует — это не скидка, а красный флаг.

• Что проверить самостоятельно до внесения аванса:

• Карточку застройщика и проекта в ЕИСЖС;

• Наличие эскроу-счетов и обслуживающего банка;

• Судебные дела и исполнительные производства;

• Отзывы дольщиков по сданным объектам, реальные фото домов.

Статистика и экономика: как эскроу меняют цены и риски

С введением эскроу себестоимость строительства выросла: застройщик теперь платит проценты банку, а не пользуется «бесплатными» деньгами дольщиков. По оценкам аналитиков, в крупных городах удорожание составило 10–15% по сравнению с докризисным периодом, что частично переложили на покупателей. Зато статистика по рискам впечатляющая: количество замороженных строек с участием эскроу-счетов минимально, а случаи полного «исчезновения» застройщика почти сошли на нет. Экономика стала более предсказуемой: банки не дают стартовать проекту без внятной финансовой модели, а государство видит все сделки через ЕИСЖС, что дисциплинирует игроков рынка.

Прогнозы до 2030 года: меньше мелких игроков, больше «цифры»

Эксперты ожидают, что к 2030 году рынок новостроек ещё сильнее укрупнится: мелким девелоперам становится всё сложнее выдерживать требования по капиталу, раскрытию информации и обслуживанию банковских кредитов. Это значит, что доля проблемных проектов, вероятно, продолжит снижаться, но ассортимент станет более «сетевым», с повторяемыми планировками и типовыми решениями. Параллельно развиваются онлайн-сервисы: уже сейчас в некоторых регионах можно полностью дистанционно купить новостройку с эскроу счетом — от выбора квартиры на 3D-плане до подписания ДДУ через электронную подпись. Ожидается, что к концу десятилетия такие сделки станут стандартом, а офлайн-офис продажи превратится скорее в шоурум.

Как безопасно выбрать новостройку для покупки в реальных условиях 2025 года

Безопасный выбор в 2025-м — это сочетание трёх уровней проверки: документов, денег и репутации. На уровне документов важно не лениться и самому залезть в ЕИСЖС, понять, как проверить проектную декларацию новостройки, сверить сроки, права на землю и тип договора (обязательно ДДУ по 214-ФЗ). На уровне денег — убедиться, что есть банк-кредитор, используются эскроу-счета, проект аккредитован под ипотеку хотя бы одной крупной финансовой группой. На уровне репутации — посмотреть реальные дома застройщика, не стесняться спрашивать у жителей о проблемах, оценить скорость и качество устранения дефектов. Такой тройной фильтр занимает пару вечеров, но сильно снижает шанс попасть в неприятную историю.

Влияние на индустрию: девелоперы становятся «сервисом», а не просто строителями

Всё, что происходит с проектными декларациями, банками и эскроу, меняет саму философию отрасли. Девелопер больше не может просто построить дом и исчезнуть: рост стандарта сервиса, гарантий и цифровых инструментов стал вопросом выживания. Покупатель сравнивает не только цену за метр, но и удобство ипотеки, скорость регистрации, прозрачность личного кабинета дольщика. Новостройки с аккредитацией банка ипотека получают преимущество, потому что закрывают финансовые страхи людей. В ответ компании внедряют долгосрочные программы лояльности, сервисы постгарантийного обслуживания, а конкурировать начинают качеством экосистемы вокруг жилья — от двора до приложения в смартфоне, а не только фасадом и вывеской на стройке.