Почему скрытые платежи при покупке жилья — это не мелочи, а серьезный риск

Когда люди выходят на рынок недвижимости, они обычно мыслят категориями: «цена за метр», «первичный взнос», «ставка по ипотеке». Но именно скрытые платежи при покупке квартиры часто превращают «подъемную» сделку в финансовый марафон. Речь не только о мелких комиссиях, а о накопительном эффекте: каждый лишний процент и каждая навязанная услуга увеличивают переплату на годы вперед. Важно разобраться, откуда вообще берутся дополнительные расходы, кто их инициирует — застройщик, банк, агентство, страховая — и какие из них законны, а какие держатся на незнании покупателей и их страхе «упустить квартиру». Чем лучше вы понимаете структуру сделки, тем меньше шансов оказаться в положении, когда подписали всё, а потом только начинаете считать.

Шаг 1. Разбор договора: где обычно прячутся лишние платежи

Первое и самое недооцененное действие — внимательно читать не только основной договор, но и все приложения, регламенты и согласия. Именно там часто прячутся дополнительные услуги застройщика при покупке жилья: платные консультации, «сопровождение сделки», подготовка документов, платные исправления в договоре. Формально вас никто не заставляет соглашаться, но в реальности менеджеры могут подавать это как «обязательное условие», надеясь, что вы не будете спорить. Если вы видите размытые формулировки вроде «иные расходы покупателя, связанные с оформлением», это повод задать прямые вопросы. Чем конкретнее прописан перечень услуг и их стоимость, тем проще от чего-то отказаться и апеллировать к закону.

Шаг 2. Комиссии и доплаты при покупке новостройки: где могут «поджидать» траты

С первичным жильем ситуация особенно чувствительная: человек часто заходит в продажный офис, видит красивый макет и «акционную цену», но не представляет, во сколько реально обойдется переезд. Комиссии и доплаты при покупке новостройки могут возникать на этапе бронирования квартиры, регистрации договора долевого участия, перевода денег через «рекомендуемый» банк или сервис, а также при выдаче ключей. Иногда застройщик закладывает в договор плату за пользование инфраструктурой, обслуживание шлагбаума, парковку, консьержа еще до создания ТСЖ или УК. Если такие платежи указаны как «обязательные», не поленитесь выяснить, на каком основании их требуют сейчас, а не после ввода дома и решения собственников.

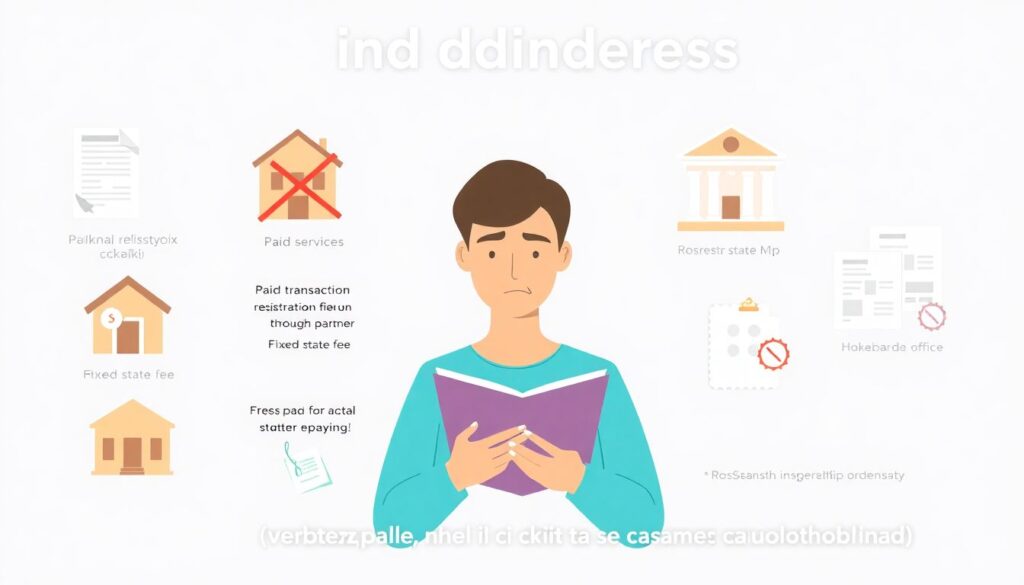

На что обратить внимание при покупке квартиры: скрытые комиссии и спорные условия

Особый риск представляют формулировки, которые звучат вроде бы разумно, но дают продавцу простор для маневров. Например, фраза «покупатель обязуется возместить все расходы, связанные с регистрацией и сопровождением сделки» может включать не только госпошлину, но и услуги «партнерской компании». На что обратить внимание при покупке квартиры: скрытые комиссии чаще всего появляются в разделах про оплату услуг третьих лиц, обработку платежей, дополнительные сервисы и «комплексное сопровождение». Здесь важно требовать детализацию: сколько стоит каждый пункт, кому именно вы платите, есть ли у вас возможность оформить всё самостоятельно. Если менеджер нервничает и уходит от ответа, это уже сигнал снизить доверие и не подписывать документы «вслепую».

Шаг 3. Работа с банком: комиссии, страховки и «пакетные» продукты

Ипотека — это зона, где деньги распределяются во времени, поэтому лишний процент по платежам ощущается особенно болезненно. Банк может брать комиссии за открытие или ведение счета, за выпуск и обслуживание карты, к которой «привязана» ипотека, а также за переводы, если вы платите через нерекомендованные каналы. Многие из этих комиссий можно избежать, выбрав базовый тариф, но консультанты продвигают более дорогие пакеты под видом стандарта. Обратите внимание, есть ли возможность отказаться от «зарплатного проекта», платных СМС и подписок, которые завязаны на вашем кредитном договоре. Каждый такой пункт может быть мелочью по отдельности, но на дистанции 15–20 лет это уже приличные деньги, которые вы могли бы не переплачивать.

Навязанное страхование при ипотеке: как отказаться и не испортить условия

Страхование жизни, здоровья, потери работы нередко «пришивается» к ипотеке как будто автоматически. Формально закон позволяет не согласиться, но на практике клиентам намекают: не оформите страховку — ставка будет выше. Вопрос «навязанное страхование при ипотеке как отказаться» сводится к балансу выгоды и здравого смысла. Во-первых, базовая страховка залога (квартиры) действительно обязательна, а вот личные полисы — нет. Во-вторых, некоторые банки завышают стоимость страхования через «партнерские» компании, хотя вы можете принести полис от стороннего страховщика с тем же набором рисков. Перед подписанием стоит попросить: расчёт ставки с полным пакетом страховок и без него, а также сравнение итоговой переплаты за весь срок кредита, а не только в первый год.

Шаг 4. Допуслуги от застройщика, банка и агентства: когда это удобно, а когда — ловушка

Рынок недвижимости 2026 года активно продает не только квадратные метры, но и сервис вокруг них. Сюда относятся платные юридические консультации, «ускоренная регистрация», помощь в одобрении ипотеки, дизайн-проекты, услуги по подбору мебели и даже платный выезд специалиста на приемку квартиры. С одной стороны, это действительно может экономить время, особенно если вы покупаете первую в жизни недвижимость и боитесь что-то упустить. С другой — многие из этих действий вы способны выполнить сами или с помощью независимого юриста дешевле. Важно разделять услуги, которые реально добавляют ценность (например, техническая экспертиза квартиры) и то, что фактически является маркетинговой надстройкой без объективной необходимости.

Типичные платные «опции», которые стоит перепроверить

Часть предложений звучит красиво, но по факту дублирует бесплатные функции государства или банка. Перед тем как соглашаться, проверьте, нельзя ли сделать то же самое самостоятельно.

— «Платная регистрация сделки» через партнера, хотя Росреестр и МФЦ работают по фиксированной госпошлине.

— Обязательное «юридическое сопровождение» при стандартной ипотечной сделке, шаблоны которой давно отработаны.

— Оценка квартиры только у «рекомендованной» компании, при том что банк принимает отчёты и от других аккредитованных оценщиков.

Шаг 5. Ошибки новичков: как не потерять десятки тысяч на невнимательности

Люди, впервые сталкивающиеся с покупкой жилья, часто боятся выглядеть «неуместно въедливыми» и поэтому стесняются задавать прямые вопросы. Это ключевая ошибка: вы вступаете в многоэтапную и дорогую сделку, и именно здесь уместно быть дотошным. Новички нередко подписывают предварительные договоры с «плавающей» ценой, соглашаются на платные допсоглашения, не сохраняя переписку и не фиксируя устные обещания в документах. Ещё одна частая проблема — попытка «всё сделать завтра», когда горят сроки одобрения ипотеки или акции. В спешке сложнее заметить, что в пакет документов внезапно добавились допуслуги, а итоговая стоимость выросла на несколько процентов. Ваша защита — пауза и сверка всех сумм «до» и «после».

Предупреждения: на каких сигналах стоит остановиться и передумать

Если вы чувствуете давление, лучше отступить на шаг назад, чем втянуться в сомнительную схему и потом годами расхлебывать последствия. Есть несколько тревожных признаков, которые не стоит игнорировать.

— Вам говорят, что без конкретной платной услуги сделка «невозможна», но не показывают норму закона или внутренний регламент.

— Вам отказываются заранее выслать проект договора и предлагают «спокойно всё почитать в офисе перед подписанием».

— Вас торопят фразами вроде «вы не единственный, желающих много», одновременно добавляя в расчёт новые платежи и услуги.

Шаг 6. Как заранее посчитать реальную стоимость квартиры

Чтобы увидеть полную картину, имеет смысл составить собственный «финансовый скелет» сделки. Сначала выпишите базовую цену объекта и все обязательные расходы: госпошлины, оценка, страховка залога, нотариус (если нужен по закону), возможные услуги риелтора. После этого добавьте всё, что предлагают как опции: сопровождение, дополнительные страховки, сервисы банка и застройщика. Полезно запросить у каждого участника сделки подробный расчёт в письменном виде, а не «на словах». Если вам показывают красивый рекламный платеж по ипотеке, попросите раскрыть, какие комиссии и страховки в него заложены. Такой подход помогает увидеть, где именно прячутся лишние проценты, и принять взвешенное решение: что вам действительно нужно, а от чего можно спокойно отказаться.

Практические советы для новичков, чтобы сократить переплаты

Покупка первого жилья всегда эмоциональна, но именно эмоции толкают людей соглашаться на сомнительные условия. Несколько простых действий позволяют заметно сократить будущие траты.

— Сравнивайте не только ставки по ипотеке, но и полный список страхований и комиссий, которые банк к ним привязывает.

— Не бойтесь говорить фразу «давайте запишем это в договор» — устные обещания не работают, особенно при смене менеджера.

— Перед внесением аванса покажите договор независимому юристу; сумма консультации обычно меньше потенциальной переплаты.

Что будет дальше: прогноз по скрытым платежам на рынке недвижимости к концу 2020‑х

К 2026 году регуляторы уже заметно ужесточили требования к раскрытию информации: банки обязаны показывать полную стоимость кредита, а застройщики — детальнее описывать условия продажи. Но это не означает, что проблема ушла. Скорее, скрытые платежи «эволюционируют»: вместо прямых незаконных комиссий появляются сложные пакетные услуги, кросс-продажи с другими компаниями, бонусные программы, которые маскируют настоящую цену продукта. Вероятно, в ближайшие годы увеличится доля цифровых платформ, где клиенты смогут прозрачно сравнивать полные совокупные затраты по разным предложениям, а не только номинальные ставки и цены за метр. Параллельно будет расти юридическая грамотность покупателей: все чаще люди будут привлекать специалистов на ранних этапах, а не тогда, когда спор уже дошел до суда.

Как изменится поведение покупателей и застройщиков к 2030 году

Если тенденции сохранятся, к концу десятилетия мы увидим более понятную и регулируемую среду, но это не отменит попыток бизнеса заработать на информационном разрыве. Застройщики и банки, ориентированные на долгосрочную репутацию, вероятнее всего начнут использовать прозрачность как конкурентное преимущество, открыто показывая все комиссии и давая выбор по услугам. Одновременно часть игроков будет искать новые формы монетизации — от «подписки» на сервисы в доме до геймификации страховых продуктов внутри ипотечных программ. Для покупателя ключевым навыком станет не только умение рассчитать платеж, но и способность оценить жизненный сценарий: сколько реально стоит владение этой квартирой с учётом всех дополнительных расходов в горизонте 10–20 лет. Чем раньше вы начнете мыслить именно так, тем меньше шансов, что скрытые платежи превратят вашу покупку мечты в источник хронического финансового стресса.