Почему «дорогая» ипотека — это не приговор

Ипотека под высокий процент звучит как приговор на 20–30 лет, но на практике это скорее стартовая точка. Условия могут меняться, ставки — тоже, а главное, меняетесь вы: доход, кредитная история, белая зарплата, стаж. Вопрос уже не «плохо это или хорошо», а «что я с этим могу сделать прямо сейчас и в ближайшие 3–5 лет».

Коротко идея такая: даже если вы взяли ипотеку при высокой ставке, как уменьшить переплату — задача вполне решаемая. Нужно сочетать несколько стратегий: оптимизировать сам договор, работать с рефинансированием, точечно досрочно гасить и пользоваться льготами, о которых банки не любят напоминать.

—

Кейс №1: «Взяли под 14%, через два года платим как по льготной»

Супруги, 32 и 30 лет, взяли ипотеку в 2023 году под 14% годовых на 25 лет, ежемесячный платёж — около 63 000 ₽. Тогда это было «нормой рынка», альтернатив почти не было, а съёмное жильё уже съедало больше 40 000 ₽ в месяц.

Через полтора года они:

— сделали нормальную «белую» зарплату (оформление в штат вместо самозанятости);

— подтянули кредитную историю (закрыли мелкие потребкредиты);

— накопили подушку и разовый платёж.

В 2025-м оформили рефинансирование ипотеки: высокая ставка сменилась на 8,7% с сохранением остатка срока. Платёж упал до 44 000 ₽, а общая прогнозная переплата сократилась почти на 3,2 млн ₽.

Важно: они не гнались за «самой маленькой ставкой в рекламе», а сравнили полную стоимость кредита с учётом страховок и разовых комиссий и взяли реально выгодные условия, а не красивый процент на баннере.

—

Сначала цифры: почему переплата так бесит

Если взять 5 млн ₽ на 25 лет под 13% годовых, платёж будет примерно 56–60 тыс. ₽, а общая переплата — около 12 млн ₽. То есть вы фактически платите за квартиру в 2,5 раза.

Те же 5 млн ₽ под 8% на тот же срок — уже около 39–42 тыс. ₽ в месяц и переплата порядка 5,5–6 млн ₽. Разница в общей переплате — почти стоимость ещё одной однушки в небольшом городе. Отсюда логичный вопрос: как снизить переплату по ипотеке в банке, если старт уже был не самым удачным?

—

Основные подходы: что вообще может сделать заёмщик

Стратегий по сути четыре, плюс их комбинации:

— «Ждём и терпим»: просто платим по графику, надеясь, что ставки упадут и появятся выгодные программы рефинансирования ипотеки под высокий процент.

— «Режем срок»: досрочное погашение с уменьшением срока кредита, а не ежемесячного платежа.

— «Меняем банк»: рефинансирование ипотеки — высокая ставка уходит, новый договор начинается с меньшей переплатой.

— «Оптимизируем договор»: пересмотр страховок, участие в субсидированных и льготных программах, налоговые вычеты, реструктуризация.

На практике лучше всего работает комбинация: чуть досрочно закрывать кредит и одновременно искать варианты рефинансирования.

—

Кейс №2: «Немного дисциплины — минус 7 лет срока»

Один из типичных сценариев. Мужчина 35 лет, ипотека 4,2 млн ₽ под 12,5% на 20 лет, платёж около 48 000 ₽. Вариантов рефинансирования поначалу не было, зато был стабильный доход и жёсткое желание не кормить банк два десятка лет.

Он сделал простую вещь: раз в квартал гасил дополнительно 30–40 тыс. ₽ и всегда выбирал опцию «уменьшение срока». В результате:

— через 4 года остаток долга стал таким, как будто он платит уже 7–8 лет;

— срок сократился на 7 лет, а переплата уменьшилась примерно на 2 млн ₽;

— к пятому году появились варианты рефинансирования, и остаток долга уже снижали под меньший процент.

Главное в этом подходе — стабильность маленьких дополнительных платежей, а не «героические разовые вливания» раз в несколько лет.

—

Сравнение стратегий: не все «секреты» одинаково полезны

Чтобы не тонуть в лайфхаках из интернета, полезно понимать, что даёт реальный эффект, а что — иллюзия контроля.

Рабочие подходы:

— досрочное погашение с сокращением срока, а не платежа;

— рефинансирование в другой банк, когда переплата ощутимо снижается;

— переход на адекватную страховку (без навязанных доп. пакетов);

— использование налогового вычета и направление возврата НДФЛ в ипотеку.

Слабоэффективные или спорные методы:

— «игры» с кэшбэком и бонусными картами — экономия есть, но копеечная относительно суммы переплаты;

— постоянная смена банков ради пары десятых процента без учёта издержек;

— досрочное погашение, если у вас нет финансовой подушки и высокая вероятность форс-мажора.

—

Способы уменьшить процент по действующей ипотеке: что реально работает

Существует несколько базовых направлений, как снизить переплату по ипотеке в банке, не дожидаясь чудес. Особенно если ипотека при высокой ставке, как уменьшить переплату — вопрос, который буквально экономит вам годы жизни и миллионы рублей.

Основные инструменты:

— Рефинансирование.

Меняем кредит на новый, обычно в другом банке, под меньший процент и с более понятными условиями.

— Досрочные погашения с упором в срок.

Любой дополнительный платёж просим направить на сокращение срока кредита, а не на уменьшение ежемесячного платежа.

— Пересмотр страховки и дополнительных услуг.

Иногда эффективная ставка падает просто потому, что вы отказываетесь от ненужных платных опций.

— Налоговый вычет и господдержка.

Возврат НДФЛ и участие в льготных программах можно использовать не на «ремонт мечты», а на уменьшение долга.

—

Кейс №3: «Рефинансирование + вычет = минус ещё один миллион переплаты»

Семья с ребёнком, ипотека взята в 2022 под 11,8% на 20 лет, остаток долга к 2025 — около 3,6 млн ₽. Ежемесячный платёж — около 42 000 ₽.

Они сделали три действия:

1. Оформили рефинансирование ипотеки: высокая ставка сменилась на 8,3%, срок оставили тем же. Платёж упал до ~34 000 ₽.

2. Стали ежегодно направлять налоговый вычет (около 52–60 тыс. ₽ в год на двоих) на досрочное погашение с уменьшением срока.

3. Перешли на более дешёвую страховку жизни и квартиры, не отказываясь от неё полностью, чтобы не потерять льготную ставку.

Результат: срок сократился примерно на 5 лет, а общая переплата уменьшилась примерно на 1,1–1,3 млн ₽ по сравнению с исходным графиком.

—

Рефинансирование: когда оно действительно выгодно

Рефинансирование — не волшебная кнопка, а инструмент, который имеет смысл, только если выполнено несколько условий сразу.

Стоит рассматривать переход в другой банк, если:

— ставка снижается хотя бы на 2–3 процентных пункта (с 13% до 10% и ниже);

— прошло несколько лет, основной объём процентов ещё впереди, а не позади;

— нет скрытых комиссий за выдачу нового кредита или они минимальны;

— вы не теряете критически важные льготы (например, субсидированную ставку от застройщика).

Именно поэтому выгодные программы рефинансирования ипотеки под высокий процент надо оценивать не по одной цифре в рекламе, а по полной стоимости кредита: с учетом страховок, разовых взносов, расходов на оценку и регистрацию.

—

Плюсы и минусы рефинансирования как технологии «борьбы с переплатой»

Плюсы:

— заметное снижение переплаты при существенной разнице ставок;

— возможность объединить несколько кредитов в один (ипотека + потребкредиты);

— иногда — более гибкие условия по досрочному погашению.

Минусы:

— дополнительные расходы на оформление, оценку, страховку;

— требуется время и «белая» финансовая картина: доходы, стаж, отсутствие просрочек;

— возможный отказ банка без объяснения причин, особенно при нестабильном рынке.

Поэтому рефинансирование ипотеки — высокая ставка и красивые рекламные лозунги ещё не гарантия, что вам одобрят реально выгодные условия. Нужна аккуратная подготовка: погасить мелкие долги, выровнять кредитную историю, показать стабильный доход.

—

Другие способы уменьшить процент по действующей ипотеке

Помимо перехода в другой банк, есть более «мягкие» варианты, которые часто недооценивают:

— Переговоры с текущим банком.

В периоды снижения ключевой ставки некоторые банки готовы снижать проценты своим добросовестным заёмщикам, чтобы их не увели конкуренты. Это не массовая практика, но запрос «проведите, пожалуйста, индивидуальный пересмотр ставки» иногда даёт результат.

— Изменение набора продуктов.

Банк может снижать ставку при выполнении условий: зарплатная карта, страховка жизни, инвестиционный счёт. Иногда действительно выгодно подключить один продукт, чтобы получить минус 0,5–1 п.п. по ставке, но нужно считать, не дороже ли сам продукт.

— Использование льготных программ после рождения детей или смены статуса.

Молодые семьи, рождение второго или последующих детей, статус ИТ-специалиста — всё это иногда позволяет перейти на льготные или комбинированные программы.

—

Сравнение подходов: что лучше — досрочно гасить или рефинансировать

Однозначного ответа нет: всё зависит от вашей ситуации.

Если:

— разница в ставке между текущим кредитом и рынком меньше 1–1,5 п.п.;

— вы не хотите возиться с документами и оценкой;

— есть свободные деньги, которые не критично отвлечь,

то проще и надёжнее системно досрочно гасить и резать срок.

Если же:

— есть предложение сократить ставку на 2–3 п.п. и больше;

— осталось много лет выплаты, основной массив процентов впереди;

— дополнительные расходы на оформление рефинансирования небольшие,

то грамотное рефинансирование даёт больший эффект, чем одиночные досрочные погашения.

Лучший сценарий: сочетать оба метода — сначала рефинансировать под меньший процент, затем направлять все дополнительные деньги на сокращение срока нового кредита.

—

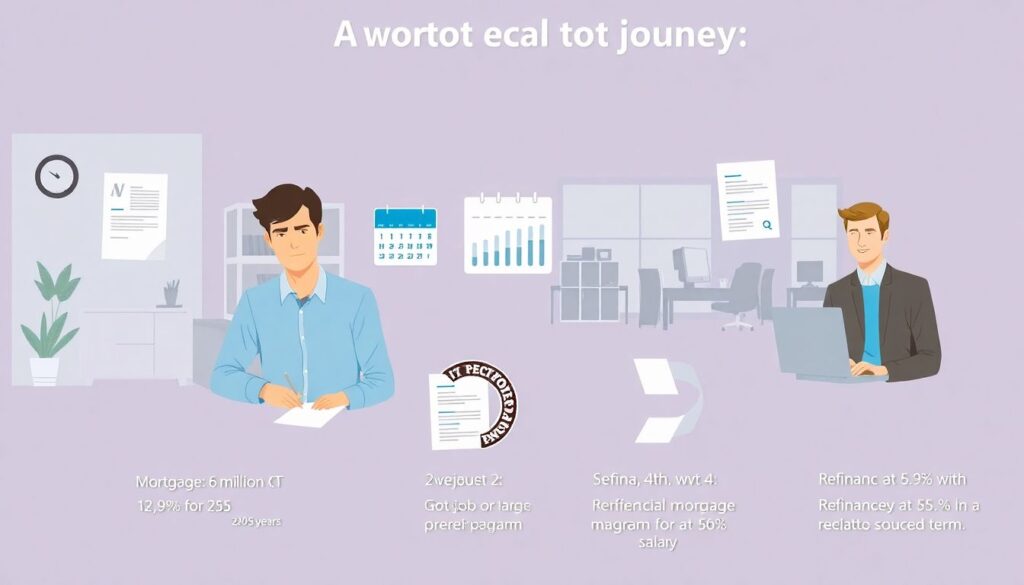

Кейс №4: «Сначала рефинансирование, потом агрессивное погашение»

Молодой специалист в сфере ИТ, ипотека 6 млн ₽ под 12,9% на 25 лет. Через два года:

— перешёл в крупную компанию с официальной высокой зарплатой;

— попал под льготную программу для ИТ-специалистов;

— оформил рефинансирование под 5,9% с уменьшением срока до 20 лет.

Дальше он решил не расширять уровень потребления, а направлять все бонусы и премии в ипотеку. За три года после рефинансирования сократил срок ещё на 6 лет. По сравнению с исходным графиком переплата упала более чем на 4 млн ₽.

—

Рекомендации по выбору стратегии: шаг за шагом

Чтобы из теории перейти к действиям, можно двигаться по простой схеме:

1. Посчитайте свою полную переплату.

Используйте ипотечный калькулятор, вбейте сумму долга, срок, ставку — и посмотрите, сколько в абсолютных цифрах вы отдаёте банку.

2. Проверьте рынок рефинансирования.

Сравните предложения 3–5 крупных и 1–2 региональных банков. Оцените, какие рефинансирование ипотеки высокая ставка выгодные условия реально вам светят по вашей кредитной истории и доходу.

3. Проанализируйте свой бюджет.

Ответьте честно, какую сумму в месяц вы можете стабильно добавлять к ипотечному платежу, не разрушая финансовую подушку и не живя «на сухарях».

4. Выберите приоритет: ставка или срок.

Если доход нестабилен — логичнее снизить ежемесячный платёж через рефинансирование. Если доход устойчив — упор на сокращение срока через досрочное погашение.

5. Проверьте льготы и специальные статусы.

Дети, профессия, региональные программы — всё это может открыть доступ к выгодным программам рефинансирования ипотеки под высокий процент, но уже в льготном формате.

—

Актуальные тенденции 2025: что меняется на рынке

На начало–середину 2025 года складывается несколько заметных трендов:

— Дифференциация ставок.

Разница между «базовой» и «промо» ставкой растёт. Банки охотно рекламируют фигуры вроде «от 5,5%», но реально большинство заёмщиков получают 8–10% и выше.

— Беги за «пакетом» — получишь скидку.

Всё чаще ставка зависит от целого набора условий: зарплатный проект, страховка, инвестиции, дебетовая карта. Для дисциплинированного заёмщика это шанс, для невнимательного — риск переплатить за ненужные продукты.

— Гибкие программы рефинансирования.

Банки начинают предлагать комбинированные схемы: первые годы ставка ниже, потом выше; или плавное снижение/повышение в зависимости от поведения клиента.

— Рост доли рефинансирования среди новых сделок.

Всё больше семей не ждут окончания ипотеки, а регулярно пересматривают условия. Раз в 3–5 лет многие проходят цикл: проверить рынок — посчитать выгоду — либо рефинансировать, либо усилить досрочное погашение.

На этом фоне вопрос «ипотека при высокой ставке как уменьшить переплату» перестаёт быть маргинальным: это обычная финансовая практика, если относиться к кредиту не как к скале, а как к договору, который можно менять.

—

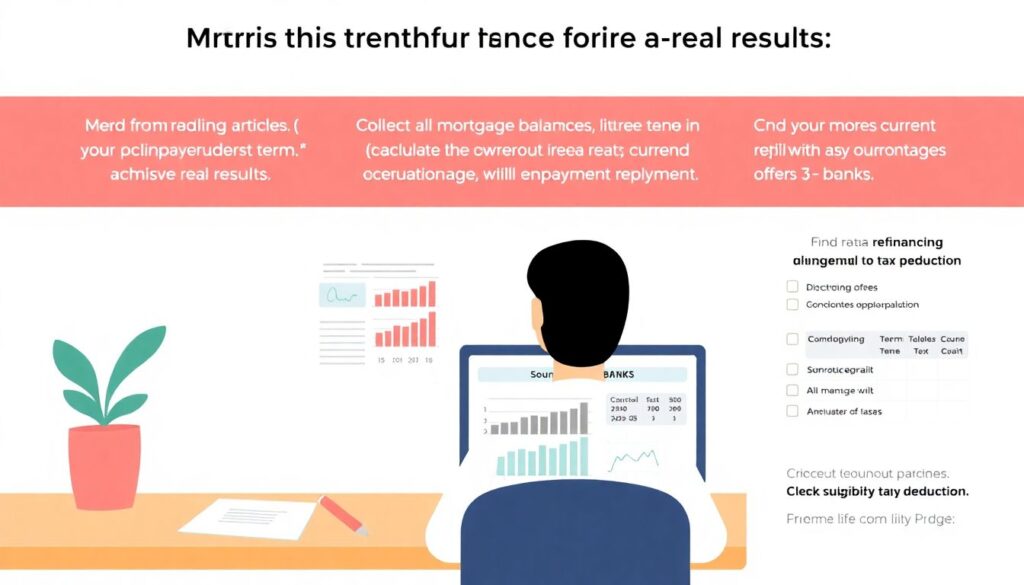

Что сделать уже в этом месяце

Чтобы из статей перейти к реальному результату, имеет смысл:

— собрать все данные по ипотеке: остаток долга, ставка, срок, график;

— посчитать текущую переплату и сценарий при досрочном погашении;

— узнать, какие есть предложения по рефинансированию в 3–5 банках;

— проверить своё право на налоговый вычет и льготные программы;

— выбрать один конкретный шаг: подать заявку на рефинансирование или начать регулярные дополнительные платежи с уменьшением срока.

Главная мысль: высокая ставка — это не клеймо, а временное состояние. Если системно использовать способы уменьшить процент по действующей ипотеке, совмещать досрочное погашение и рефинансирование, то «дорогая» ипотека постепенно превращается в вполне управляемый и гораздо менее болезненный финансовый инструмент.