Почему «первая квартира» — это не просто сделка, а точка поворота

Первая квартира — это не квадратные метры, а стартовая площадка. И от того, как вы к ней подойдёте, зависит не только комфорт, но и ваше финансовое будущее на много лет вперёд.

И вот тут появляется главный герой нашей истории — ошибка покупателя. Не одна, а целый набор типичных заблуждений. Хорошая новость в том, что почти все они предсказуемы и их можно заранее обойти.

—

Мифы и ожидания: от «мечты с картинки» до реальности подъезда

Миф №1: «Главное — успеть купить, пока растут цены»

Разберём живой пример.

Анна, 27 лет, IT-специалист. Слышала везде: «надо брать срочно, через год будет дороже». Нашла новостройку на окраине, «хватило на двушку» — и купила. Через два года:

— метро рядом так и не построили;

— до работы по факту не 40 минут, а полтора часа в одну сторону;

— район без инфраструктуры: садик — лотерея, врачи — через две маршрутки.

Квартира вроде есть, но жить там неудобно — в итоге она снимает другое жильё ближе к центру, а «свою» сдаёт в аренду дешевле, чем платит по ипотеке.

Суть ошибки: подмена цели. Вместо вопроса «как правильно выбрать первую квартиру под мой образ жизни?» включается паника «лишь бы не упустить рынок».

Реальность проще: рынок цикличен, а вот ваша повседневность — каждый день.

—

Миф №2: «Новостройка всегда лучше вторички»

История Ильи и Кати. Молодая пара, взяли ипотеку на 25 лет. Им казалось, что новостройка — это автоматически современные планировки, нормальные соседи и «инвестиция в будущее».

Через год после сдачи дома:

— застройщик сэкономил на шумоизоляции — ребёнок соседей сверху слышен, как будто живёт у них в комнате;

— на парковку места не хватает даже вечером;

— обещанный детский сад перенесли «во вторую очередь строительства», которой пока нет даже в проекте.

При этом был отличный вариант «вторички» в уже сложившемся районе: дороже на 5–7 %, зато с садиком, школой и нормальными дворами. Но они его не рассмотрели вообще — «старый фонд, не престижно».

Вывод: новостройка — это не добро по умолчанию, а вторичка — не зло по умолчанию. Нужен разбор конкретного объекта, а не слепая вера в яркие рендеры.

—

Главные заблуждения: покупка первой квартиры, ошибки и их последствия

Ошибка №1. Оценивать только цену и площадь

Условная формула «чем больше метров за те же деньги, тем лучше» — одна из самых распространённых ловушек.

Три параметра, которые системно недооценивают:

— время в дороге (до работы, школы, родственников, спорта);

— качество среды (дворы, шум, пробки, экология);

— перспективы района (не рекламные обещания, а реальные планы города).

Кейс:

Сергей выбрал трёшку в спальном районе вместо удобной двушки ближе к центру. Спустя год понял, что:

— проводит в транспорте 3–3,5 часа в день;

— начал экономить на такси и комфортных сервисах, т.к. ипотека и расходы на дорогу «съедают» бюджет;

— свободного времени почти не осталось, начал выгорать.

Финансово он «выиграл» в метрах, но проиграл в качестве жизни и личном времени, которое объективно дороже.

—

Ошибка №2. Игнорировать полную стоимость владения

Многие считают только ежемесячный платёж по ипотеке. Но на что обратить внимание при покупке квартиры впервые, чтобы не оказаться в долговой ловушке?

Скрытые расходы:

— ремонт и меблировка (часто 10–30 % стоимости квартиры);

— коммунальные платежи и взносы в ТСЖ/УК;

— транспортные расходы из-за удалённого района;

— страховки, налоги, непредвиденные мелкие расходы.

Кейс из практики:

Марина купила студию в новом ЖК «поближе к центру». Ценник казался подъёмным. Но:

— ремонт обошёлся почти в 900 000 рублей — больше, чем первоначальный взнос;

— в доме дорогая управляющая компания: коммуналка и содержание вышли неожиданно высокими;

— добираться до работы оказалось сложнее, чем из съёмной квартиры, где она жила раньше.

Если бы она заранее посчитала полную стоимость владения, выбор, по её словам, был бы другим.

—

Ошибка №3. Доверять только застройщику или риелтору

Типичные ошибки при покупке квартиры и как их избежать часто связаны с информационным вакуумом. Люди слишком полагаются на «экспертов по ту сторону сделки», забывая, что их доход зависит от того, купите вы объект или нет.

Признаки рискованной ситуации:

— «У нас уже очередь, надо быстро решаться»;

— «Давайте забронируем сейчас, а потом всё разберём»;

— невнятные ответы на вопросы про документы, сроки, коммуникации.

Минимальный уровень самостоятельной проверки:

— изучить отзывы не о ЖК в целом, а о застройщике в разных его объектах;

— проверить судебные споры застройщика, истории задержек;

— запросить у банка список одобренных объектов — они проводят свой риск-анализ.

—

Как подойти к первой покупке системно, а не интуитивно

Шаг 1. Определить, для чего вам квартира прямо сейчас

Один из ключевых моментов, о котором редко говорят: первая квартира — это не обязательно «навсегда». Важно честно ответить себе, что вы покупаете:

— базовое жильё на 5–7 лет;

— актив под сдачу;

— альтернативу съёму, чтобы стабилизировать платежи;

— стартовый актив с последующей обменной стратегией.

Чёткая формулировка цели сильно меняет критерии выбора. Например, если вы планируете детей через 3–4 года, уже сейчас логично смотреть на школы и садики, а не только на модный дизайн подъезда.

—

Шаг 2. Составить личный чек-лист «как правильно выбрать первую квартиру»

Чек-лист — это ваш фильтр против рекламных обещаний. Запишите свои критерии до просмотров и не меняйте их под давлением «выгодного предложения».

Пример базового списка:

— Время до работы/основных точек (максимум Х минут в одну сторону).

— Инфраструктура, которая важна именно вам: спорт, детские кружки, врачи, зелёные зоны.

— Шум и транспортная доступность: не только метро, но и дороги, пробки, обходные пути.

— Юридическая чистота объекта.

— Реальная стоимость владения (ипотека + коммуналка + транспорт + ремонт).

Советы при покупке первой недвижимости часто звучат общо, но именно конкретный, прописанный чек-лист превращает теорию в практику.

—

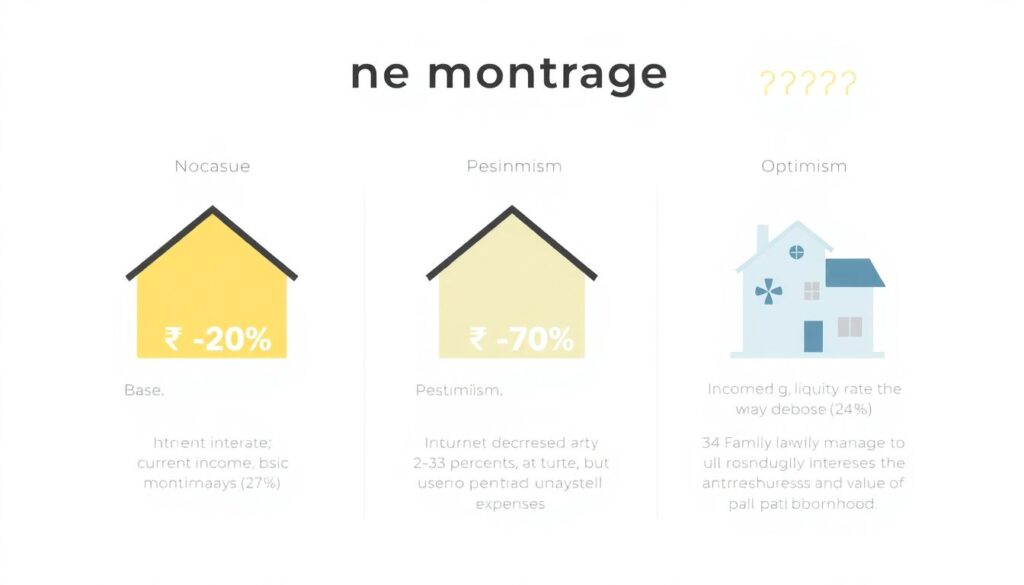

Шаг 3. Посчитать сценарии, а не только текущий платёж

Полезно сделать несколько вариантов:

— «База»: текущая ставка, текущий доход, базовый платёж.

— «Пессимизм»: доход −20 %, ставка +2–3 п.п., неожиданные расходы.

— «Оптимизм»: рост дохода, досрочное погашение, повышение ликвидности района.

Если в пессимистичном сценарии вы всё ещё «вытягиваете» ипотеку без тотальной экономии — объект вам подходит. Если нет, лучше пересмотреть бюджет или район.

—

Вдохновляющие примеры: когда первая квартира становится трамплином, а не якорем

Кейс 1. «Маленькая, но умная» стратегия

Пара Виктор и Лена сознательно отказались от «максимума квадратов». Знали, что через 5 лет захотят детей и, скорее всего, переедут. Взяли небольшую, но ликвидную однушку в районе, который активно развивается: рядом строилась станция метро, уже были школы и парки.

Что они сделали:

— выбрали планировку, удобную и для жизни, и для будущей сдачи;

— сделали универсальный, не «на любителя» ремонт;

— просчитали, что даже при сдаче квартира будет почти полностью покрывать ипотеку.

Через 6 лет:

— район подорожал, станция метро открылась;

— они продали эту однушку с существенной прибылью;

— использовали деньги как крупный первоначальный взнос на просторную трёшку для семьи.

Их ключевая мысль: «Первая квартира — инструмент, а не конец пути».

—

Кейс 2. Исправленные ошибки

Олег, 30 лет, купил первую квартиру эмоционально — «понравился вид из окна». Через год понял, что:

— неудобная планировка и маленькая кухня;

— до работы добираться стало дольше;

— в доме шумные соседи и слабая управляющая компания.

Вместо того чтобы смириться, он подошёл к ситуации как к проекту:

1. Разобрался в ценах района и понял, что квартира всё ещё ликвидна.

2. Прошёл онлайн-курс по недвижимости, чтобы понимать рынок.

3. Продал объект без убытка и взял меньше по площади, но ближе к центру и с более продуманной планировкой.

За три года он не только улучшил свои жилищные условия, но и начал помогать друзьям разбираться с вариантами, постепенно превращая личный опыт в профессиональную экспертизу.

—

Рекомендации по развитию: какие навыки прокачать до сделки

Финансовая грамотность

Без неё ипотека превращается в рулетку. Минимальный набор:

— понимать разницу между аннуитетным и дифференцированным платежом;

— считать реальную переплату, а не только «удобный ежемесячный платёж»;

— иметь подушку безопасности минимум на 3–6 месяцев жизни.

Навыки анализа информации

Важно уметь проверять, а не только слушать. Что стоит развивать:

— критическое мышление (сравнивать источники, не верить единичным отзывам);

— навык задавать «неудобные» вопросы застройщику и риелтору;

— умение разбираться в базовых юридических терминах: ДДУ, акт приёма-передачи, обременения.

—

Кейсы успешных проектов: когда системный подход приносит результат

Проект 1. «Клубный» подход к покупке жилья

В одном крупном городе группа молодых специалистов объединилась и наняла независимого консультанта по недвижимости, не привязанного ни к одной из компаний-застройщиков. Они относились к покупке как к проекту:

— вместе разбирались в картах развития города;

— анализировали статистику цен и аренды;

— изучали судебную практику по застройщикам.

В итоге каждый из них выбрал разные квартиры, но:

— все избежали проблемных объектов;

— большинство через 4–5 лет смогли улучшить условия, продав или обменяв жильё с прибылью;

— двое участников впоследствии сделали недвижимость своим основным бизнесом.

Проект 2. Городская программа и грамотное участие

Супруги, работающие в бюджетной сфере, попали под городскую программу субсидирования ипотеки. Вместо того чтобы «хватать всё, что дают», они:

1. Взяли время на изучение условий разных банков.

2. Консультировались с юристом по договору.

3. Выбрали не самый популярный, но устойчивый проект, где застройщик уже сдал несколько очередей без задержек.

Через несколько лет их дом стал одним из самых востребованных в районе, а их квартира — активом, который растёт быстрее рынка.

—

Ресурсы для обучения и саморазвития в теме недвижимости

Чтобы типичные ошибки при покупке квартиры и как их избежать не оставались только теорией, полезно встроить обучение в свою подготовку.

Полезные направления:

— Курсы по финансовой грамотности (банки, НКО, онлайн-платформы).

— Официальные сайты городских комитетов по строительству и градостроительству — там публикуют планы развития районов, транспортные схемы, статус стройки.

— Профессиональные блоги независимых экспертов по недвижимости, где разбирают реальные кейсы, а не только рекламные новостройки.

— Юридические консультации (разовые платные приём или онлайн-сервисы), чтобы проверить договор перед подписанием.

Сейчас в открытом доступе достаточно данных, чтобы любая покупка первой квартиры, ошибки в которой раньше казались неизбежными, стала осознанным и продуманным решением.

—

Итог: первая квартира как осознанный выбор, а не лотерея

Когда вы понимаете, на что обратить внимание при покупке квартиры впервые, страх постепенно сменяется рабочим спокойствием.

Вы начинаете видеть не только красивые рендеры и уговоры риелторов, а реальные сценарии вашей жизни в этих стенах. И тогда вопрос «покупка первой квартиры ошибки или удачный старт?» перестаёт быть загадкой: это становится управляемым процессом, в котором у вас есть план, знания и право на вдумчивый выбор.