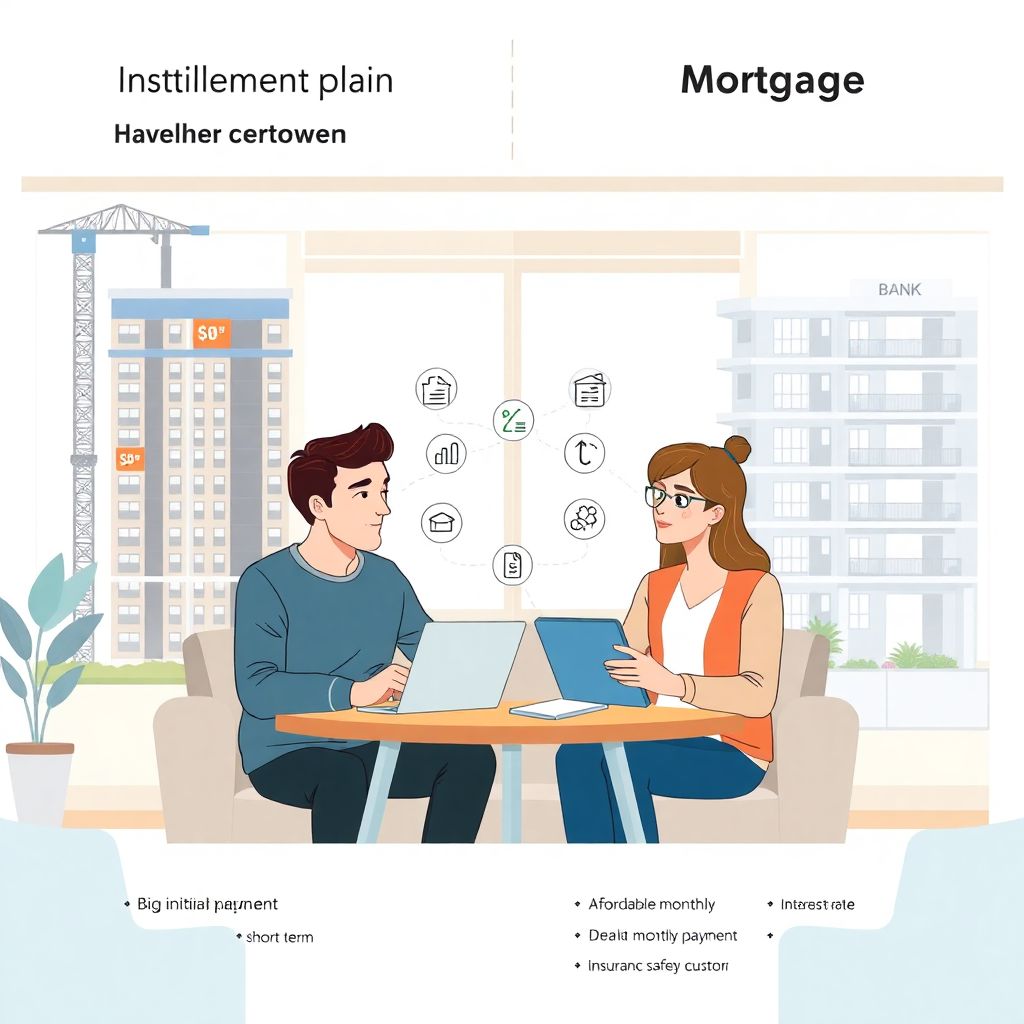

Рассрочка от застройщика или ипотека: разобраться без банковского стресса

Почти каждый, кто задумывается о новостройке, рано или поздно упирается в один и тот же вопрос: рассрочка от застройщика или ипотека что выгоднее в реальной жизни, а не в рекламных буклетах. Банки манят «выгодной ставкой», застройщики обещают «без переплат», а в итоге голова кругом, цифры пляшут, и решения только откладываются. Давайте разберёмся спокойно и по-взрослому, но при этом на человеческом языке: где вы реально экономите, а где просто переносите платежи во времени и платите за это своим комфортом и рисками.

Как вообще устроена рассрочка от застройщика

Базовая логика: деньги частями, без банка посредине

Рассрочка — это когда вы платите за квартиру самому застройщику по заранее расписанному графику, без участия банка и классической кредитной схемы. На бумаге это выглядит идеально: можно купить квартиру в рассрочку от застройщика без процентов, разделив стоимость на несколько этапов, часто до ввода дома в эксплуатацию. Но нюанс в том, что застройщик не благотворительная организация: «нулевая ставка» часто компенсируется либо высокой стартовой оплатой, либо повышенной ценой квадратного метра, либо коротким сроком выплат, когда ежемесячный платёж получается почти как хороший доход.

Типичные варианты рассрочки

Чаще всего встречаются такие варианты, с вариациями в деталях:

- Классическая рассрочка до конца строительства: первый взнос 30–70 %, остальное — до ввода дома в эксплуатацию или до регистрации собственности.

- Квазипроцентная рассрочка: официально без процентов, но с заметно более высокой ценой за квадрат по сравнению с полной оплатой сразу.

- Долгосрочная рассрочка после сдачи дома: реже, но встречается, как правило, с «псевдопроцентами» — удорожание квартиры на фиксированный процент в год.

Практический момент: чем дольше срок рассрочки и меньше первый взнос, тем выше вероятность, что переплата будет зашита именно в стоимость квартиры. Это важно учитывать, когда вы пытаетесь самостоятельно сделать квартира от застройщика сравнение ипотеки и рассрочки калькулятор в Excel или онлайн‑сервисах.

Как устроена ипотека и почему она не всегда «зло»

Ипотека: дорогой, но гибкий инструмент

Ипотека — это уже не договор с застройщиком, а треугольник: вы, банк и объект недвижимости. Банк даёт деньги сразу, вы получаете право собственности (или ДДУ с одновременным залогом), а потом много лет платите по графику. На первый взгляд, переплата по процентам выглядит пугающе, но зато появляется гибкость: длинный срок, меньший ежемесячный платёж, возможность рефинансировать, погашать досрочно и менять банк, если «ипотека на новостройку условия банки сравнить» станет выгоднее через пару лет.

Особенности ипотеки именно на новостройку

Новостройки — отдельный мир. Банки тщательно фильтруют застройщиков и проекты: аккредитация, эскроу‑счета, стадия строительства, юридическая чистота. Это создаёт и проблемы, и защиту. С одной стороны, не каждый объект можно купить в ипотеку. С другой — если банк аккредитовал дом, это уже минимальный фильтр по рискам. Когда вы пытаетесь ипотека на новостройку условия банки сравнить, имеет смысл смотреть не только на ставку, но и на:

- реальный размер переплаты за весь срок, а не только на красивый «процент по акции»;

- штрафы и комиссии за досрочное погашение и изменение графика;

- возможность использовать маткапитал, субсидии, льготные программы;

- жёсткость требований к доходам и занятости (особенно для самозанятых и ИП).

Что лучше для покупки квартиры: ипотека или рассрочка от застройщика — без мифов

Если у вас есть крупный первоначальный взнос

Когда стоит вопрос: что лучше для покупки квартиры ипотека или рассрочка от застройщика, первым делом посмотрите на свои накопления. Если у вас уже есть 50–70 % стоимости квартиры и стабильный доход, нередко рассрочка оказывается понятнее и безопаснее: вы быстро закрываете основную часть суммы, сокращаете срок платежей и не связываетесь с банками. Но здесь важно жёстко проверять две вещи: во сколько застройщик оценивает «квадрат» по рассрочке и как надёжно он ведёт стройку (сроки, судебные дела, репутация, эскроу).

Если первоначальный взнос минимальный

При взносе 10–20 % расклад меняется. Застройщику такой клиент менее интересен: рассрочка растягивается, а риски для него повышаются. В этой ситуации ипотека зачастую более реалистична: банк закрывает львиную долю стоимости, а вы получаете вменяемый ежемесячный платёж за счёт длинного срока. Да, переплата вырастет, но зато жильё становится доступным здесь и сейчас, а не «когда‑нибудь потом, когда накоплю».

Рассрочка от застройщика или ипотека: что выгоднее с точки зрения математики

Как считать без сложных формул

Не обязательно быть финансистом, чтобы адекватно оценить реальную стоимость вариантов. Можно не усложнять: выпишите на листок или в файл три ключевых параметра для каждого варианта — и получите почти тот же результат, что даёт сложный финансовый калькулятор:

- Сколько денег вы отдаёте всего (с учётом всех надбавок, страховок и «скрытых» платежей).

- Сколько в месяц вы реально готовы платить, не урезая жизнь до макарон и гречки.

- Как изменится ваша финансовая подушка и возможность выдержать форс‑мажоры.

Когда вы делаете для себя квартира от застройщика сравнение ипотеки и рассрочки калькулятор, не ограничивайтесь только цифрой переплаты. Включите стоимость риска: что будет, если вы потеряете часть дохода, если стройка задержится, если ставка по ипотеке вырастет (или, наоборот, упадёт и даст шанс на рефинансирование).

Скрытые расходы, которые часто забывают

При сравнении всегда добавляйте в расчёт траты, которые в рекламе обычно не видно: страховки по ипотеке, комиссии банкам, затраты на временное жильё, если вы ждёте сдачу дома, оформление ДДУ и права собственности, ремонт и меблировку. Часто в сухом остатке выясняется, что «дешёвая» рассрочка съедается необходимостью параллельно снимать жильё ещё пару лет, а «дорогая» ипотека в уже сданном доме позволяет сразу съехать с аренды и сэкономить десятки тысяч в месяц.

Нестандартные схемы: как совместить плюсы и рассрочки, и ипотеки

Комбо: рассрочка на период стройки + ипотека после сдачи

Один из недооценённых вариантов — сначала взять рассрочку от застройщика на время строительства, а уже после ввода дома в эксплуатацию оформить ипотеку и закрыть остаток. Это позволяет выиграть сразу в нескольких точках: вы фиксируете цену на раннем этапе, частично оплачиваете своими деньгами по мягкому графику, а в ипотеку уводите уже меньшую сумму, что снижает переплату. Иногда застройщики сами предлагают такие гибридные схемы, но о них мало говорят в лоб — спросите менеджера напрямую, не ограничиваясь стандартным прайсом.

Короткая ипотека вместо длинной рассрочки

Бывает и обратная ситуация: застройщик даёт рассрочку на 2–3 года, но с высокой стартовой ценой, зато банк предлагает приемлемую ставку на 7–10 лет. Если вы способны гасить кредит досрочно и планируете серьёзные повышения дохода, короткая ипотека с агрессивным досрочным погашением может быть выгоднее, чем формально «беспроцентная» рассрочка. Тут важно трезво смотреть: сможете ли вы действительно направлять прибавку к доходу в ипотеку, а не тратить её на всё подряд.

Стратегия «аренда плюс инвестиция» вместо максимальной ипотеки

Неочевидное решение: если переплата по ипотеке слишком велика, а рассрочка не устраивает по жёстким условиям, иногда выгоднее временно остаться в аренде, а свободные деньги вкладывать в низкорисковые инструменты (например, ОФЗ или консервативные фонды), пока вы копите на больший первый взнос. По сути вы откладываете вход в сделку, чтобы потом платить меньше банку и не загонять себя в долговую яму на 20–30 лет. Это не самый эмоционально приятный путь, но в некоторых случаях он финансово рациональнее любых схем покупки «здесь и сейчас».

Как принимать решение по шагам, а не на эмоциях

Минимальный алгоритм выбора для живого человека

Чтобы не утонуть в рекламе и «советах друзей», попробуйте пройтись по простому алгоритму. Не нужно сложных экономических моделей, достаточно честно ответить себе на несколько вопросов и зафиксировать это на бумаге:

- Сколько вы можете отдать первоначально, не обнуляя подушку безопасности (3–6 месяцев ваших расходов должны остаться неприкосновенными).

- Какой ежемесячный платёж вы выдержите с запасом, если доход просел бы на 20–30 %.

- Какие у застройщика и банка репутация, судебная история, реальные сроки сдачи объектов.

- Что вы планируете с жильём: жить долго, перепродать, сдавать, оставить детям.

После этого уже осмысленно оценивайте, где для вас приоритет: минимальная переплата, минимальный ежемесячный платёж, максимальная надёжность или максимальная гибкость. Один идеальный вариант для всех не существует, поэтому вопрос «рассрочка от застройщика или ипотека что выгоднее» всегда нужно привязывать к вашим личным цифрам и целям, а не к чужому опыту.

Вывод: не выбирайте «по названию», выбирайте по сценарию жизни

Рассрочка — не всегда магическая возможность купить квартиру в рассрочку от застройщика без процентов, как ипотека — не всегда пожизненная кабала. Обе схемы — просто инструменты, у каждого свои сильные и слабые стороны. Если смотреть не только на слоганы, а на конкретные сценарии вашей жизни, сроки, доходы и планы, ответ на вопрос «что лучше для покупки квартиры ипотека или рассрочка от застройщика» становится гораздо менее мистическим. Считайте общий итог, оценивайте риски, не стесняйтесь комбинировать варианты — и тогда жильё перестанет быть абстрактной мечтой и превратится в управляемый финансовый проект.